弁護士費用

「弁護士に支払う費用って分かりづらい…」そんなお声をお客様からいただくことが良くあります。当事務所ではお客様に分かり易い費用体系となっておりますので、安心してご相談ください。またご契約の際に丁寧にご説明させていただきます。

目次

生前の相続対策の費用

相続対策丸ごとサポート業務

資産総額×0.55%+41.8万円(税込)

(サービス内容)

(1)相続税が課税される可能性があるか、現状及び将来の課税額はいくらかを計算する相続税シミュレーション

(2)お子様や配偶者様への生前贈与活用のご提案(生前贈与契約書作成、贈与者・受贈者間の金銭授受の手続きアドバイス、贈与税申告書作成等)

(3)相続税節税及び争族対策としての生命保険活用のご提案

(4)賃貸アパート建築、不動産売却などの資産の組み換えのご提案

(5)養子縁組活用のご提案

(6)形式面はもちろん、遺留分侵害など争族対策にも十分配慮しつつ、依頼者の皆さまの想いを託す遺言書作成など、相続人お1人お1人にとって最適な、オーダーメイドの相続対策をご提案いたします(「2 個別の生前対策業務」をパッケージ化した商品となっております)。

個別の生前対策業務

相続人調査・相続財産調査

5.5万円から22万円(税込)の範囲内の金額

(サービス内容)

相続税シミュレーション

16.5万円から44万円(税込)の範囲内の金額

(サービス内容)

自分に万一の事態が発生した場合、相続人にどれくらいの相続税がかかるのか、納税資金は十分確保できるのかを早い段階から把握しておくことは、相続税対策、争族対策の両面において、大変重要になってまいります。

生前贈与活用

5.5万円から22万円(税込)の範囲内の金額

(サービス内容)

生命保険活用

5.5万円から22万円(税込)の範囲内の金額

(サービス内容)

受取人が保険金請求の手続をすれば、通常、1ヶ月以内に支払いが行われるなど、預金と比べて手続きが簡便です。しかも、生命保険金は受取人固有の財産として、遺産分割の際、原則として特別受益には該当しません。

養子縁組活用

5.5万円から22万円(税込)の範囲内の金額

(サービス内容)

遺言書の作成

| 経済的な利益の額 | 費用(税込) |

|---|---|

| 300万円以下の場合 | 22万円 |

| 300万円を超え3000万円以下の場合 | 1.1%+18.7万円 |

| 3000万円を超え3億円以下の場合 | 0.33%+41.8万円 |

| 3億円を超える場合 | 0.11%+107.8万円 |

※特に複雑又は特殊な事情がある場合、依頼者との協議により弁護士費用を定める場合があります。

(サービス内容)

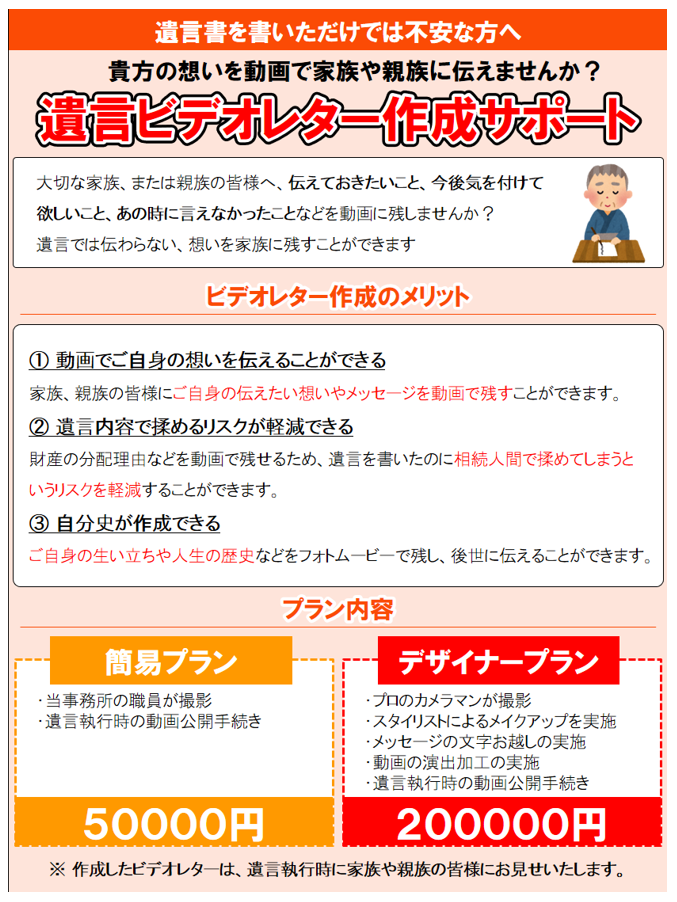

遺言ビデオレター作成サポート

簡易プラン:5.5万円

デザイナープラン:22万円

相続税申告の費用

相続税申告

基本報酬

| 遺産総額※ | 基本報酬(税込) |

|---|---|

| 5000万円以下の場合 | 33万円 |

| 5000万円~7000万円の場合 | 49.5万円 |

| 7000万円~1億円の場合 | 77万円 |

| 1億円~3億円の場合 | 104.5万円 |

| 3億円~5億円の場合 | 132万円 |

| 5億円~7億円の場合 | 159.5万円 |

| 7億円を超える場合 |

個別協議のうえ決定 |

※基本報酬算定の基礎となる遺産総額とは、「相続税評価に基づく積極財産の総額」であり、借入金等の債務、小規模宅地の特例による減額、配偶者控除や生命保険非課税枠等の控除をする前の遺産総額を指します。

加算報酬

| 加算項目 | 加算報酬(税込) |

|---|---|

| 土地1利用区分につき | 6.6万円 |

| 相続人が複数の場合 | 基本報酬×10%×(相続人の人数―1) |

| 財産の評価等の業務が著しく複雑な場合※ | 基本報酬×100%を限度に加算 |

※「著しく複雑」とは、事案の内容が極めて煩雑又は広範囲にわたり、かつ、資料の収集、法令の適用その他の業務処理のために特別の調査、研究若しくは役務の提供を要するものを指します。

物納申請に係る報酬

| 物納申請税額 | 報酬(税込) |

|---|---|

| 1億円未満 | 55万円 |

| 1億円~5億円 | 77万円 |

| 5億円以上 | 99万円 |

延納申請に係る報酬

| 延納申請税額 | 報酬(税込) |

|---|---|

| 1億円未満 | 11万円 |

| 1億円~5億円 | 16.5万円 |

| 5億円以上 | 22万円 |

その他の報酬

ご依頼日が申告期限から3ヶ月以内の場合、別途、報酬総額の50%を限度に加算いたします。

税務調査に立会う場合、日当5.5万円(税込)が別途かかります。

贈与税申告

| 取得財産の価額※ | 基本報酬(税込) |

|---|---|

| 100万円未満 | 3.85万円 |

| 100万円~300万円 | 6.6万円 |

| 300~500万円 | 11万円 |

| 500~1000万円 | 13.2万円 |

| 1000~2000万円 | 16.5万円 |

| 2000~3000万円 | 19.8万円 |

| 3000~5000万円 |

27.5万円 |

| 5000万円以上 | 個別協議の上決定 |

※財産の評価等の業務が著しく複雑な時は、100%相当額を限度として加算することができます。「著しく複雑」とは、事案の内容が極めて煩雑又は広範囲にわたり、かつ、資料の収集、法令の適用その他の業務処理のために特別の調査、研究若しくは役務の提供を要するものを指します。

このようなことでお悩みなら無料相談!

-

遺言作成

- ●遺言書を作成したい

- ●子どもたちに相続でトラブルを起こしてほしくない

- ●特定の人に財産を遺したい

5.5万円〜

-

家族信託

- ●自身や親の財産管理に困っている

- ●判断能力のあるうちに信頼できる人を見つけたい

- ●認知症発症のリスクに備えておきたい

33万円〜 -

相続税対策

- ●少しでも税金を抑えたい

- ●相続財産の大部分が不動産

- ●相続税申告の期限が迫っている

22万円〜

06-6556-6613

受付時間:平日9:00~20:00 (土曜対応)

相談時間:平日9:00~18:00 (夜間・土日応相談)

無料相談の流れ

-

1

1電話またはメール

で相談予約まずは、お電話・メールにて、あなたの遺言・家族信託・相続税対策のお困りごとをお伺いいたします。そのうえで、ご相談日時をご予約いただきます。

-

2

2ご相談・費用の

お見積り弁護士がご相談にお越しいただいた方のお話をお聞きした上で、とるべき戦略と今後の見通しについてご提案いたします。費用のお見積りもいたします。

-

3

3ご契約・サポート

開始サポート内容、費用にご納得いただければ契約締結になります。契約後は問題解決に向けて、サポートをさせていただきます。

法律相談のご予約はお電話で

法律相談のご予約はお電話で